وال استریت جمعه گذشته در بحبوحه تحرکات ضعیف در بازدهی خزانه داری تغییر اندکی داشت، در حالی که دلار آمریکا پس از فروش اخیر شاهد تقویت بیشتر (+0.3%) بود. برخی از رزروها همچنان در مورد سهام فناوری با ارزش بالا باقی مانده است، پیش از چندین درآمد کلیدی این هفته مانند آلفابت، مایکروسافت و پلتفرم های متا، زیرا انتشارات اخیر نتفلیکس و تسلا نشان می دهد که انتظارات درآمد ممکن است نزدیک به کمال قیمت باشد. شرایط فنی بیش از حد خرید و احساسات “طمع افراطی” همانطور که از شاخص ترس و طمع CNN نشان داده شده است ممکن است در رالی اخیر سهام نیاز به کاهش قیمت داشته باشد، اگرچه روند گسترده تر همچنان به سمت سوگیری رو به بالا متمایل است.

شروع هفته معاملاتی جدید به طور بالقوه می تواند باعث ایجاد بلاتکلیفی شود، قبل از اینکه نوسانات ناشی از هجوم درآمدهای بزرگ فناوری و نشست FOMC در نیمه دوم، در کنار جلسات بانک مرکزی اروپا (ECB) و بانک ژاپن (BoJ) افزایش یابد. تا امروز، مجموعهای از دادههای شاخص جهانی مدیران خرید فلش (PMI) با اجماع تا حد زیادی برای ملایم ماندن شرایط اقتصاد جهانی قابل مشاهده است.

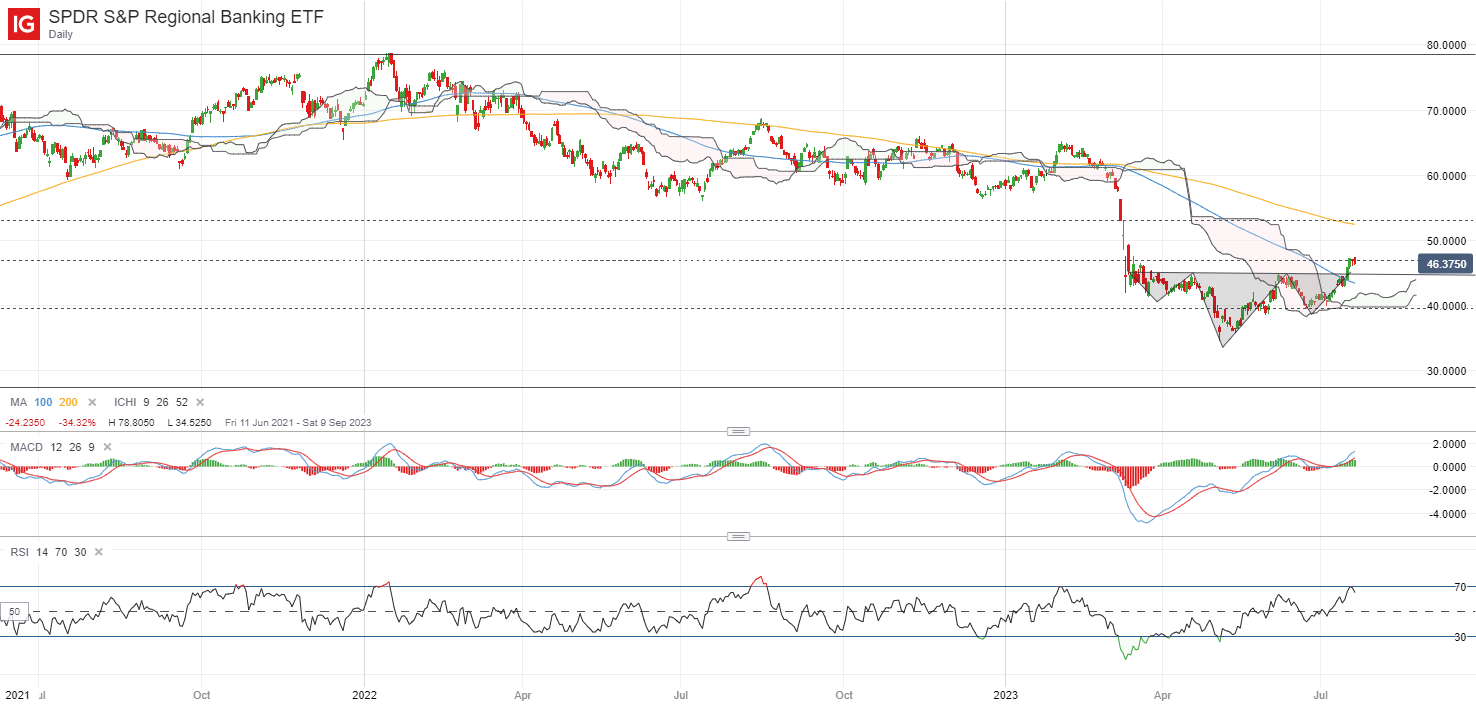

با توجه به افزایش اخیر در بخش مالی ایالات متحده در انتشار درآمد (XLF + 3.1٪ در هفته گذشته)، شاید یکی از مواردی که باید تماشا کنید، ETF بانکداری منطقه ای SPDR S&P باشد، که اخیراً بالاتر از خط گردن یک شکل معکوس سر و شانه شکسته است. پیش بینی خط گردن هدف نهایی را در سطح 56.10 نشان می دهد، با مقاومت فوری برای غلبه بر سطح 46.94 در حال حاضر. به نظر می رسد افزایش همگرایی/واگرایی میانگین متحرک (MACD) و حرکت بالاتر از میانگین متحرک 100 روزه (MA) از مقداری حرکت صعودی پشتیبانی می کند.

منبع: نمودارهای IG

آسیا اوپن

به نظر می رسد سهام آسیایی برای باز شدن مثبت، نیکی + 1.32٪، ASX + 0.04٪ و KOSPI + 0.27٪ در زمان نگارش این مقاله آماده باشند. سهام چین جمعه گذشته در تلاش بودند تا جایگاه خود را پیدا کنند، به طوری که شاخص Nasdaq Golden Dragon چین پس از افزایش 0.8 درصدی شاخص هانگ سنگ در جلسه قبلی، 0.4 درصد افزایش یافت. اقدامات محرک اخیر برای افزایش مصرف خودرو و اقلام الکترونیکی نتوانسته است این اطمینان را ایجاد کند که برای بهبود شرایط رشد ضعیف کافی خواهد بود، با امیدواریها در نشست این هفته دفتر سیاسی چین برای پیگیری بیشتر.

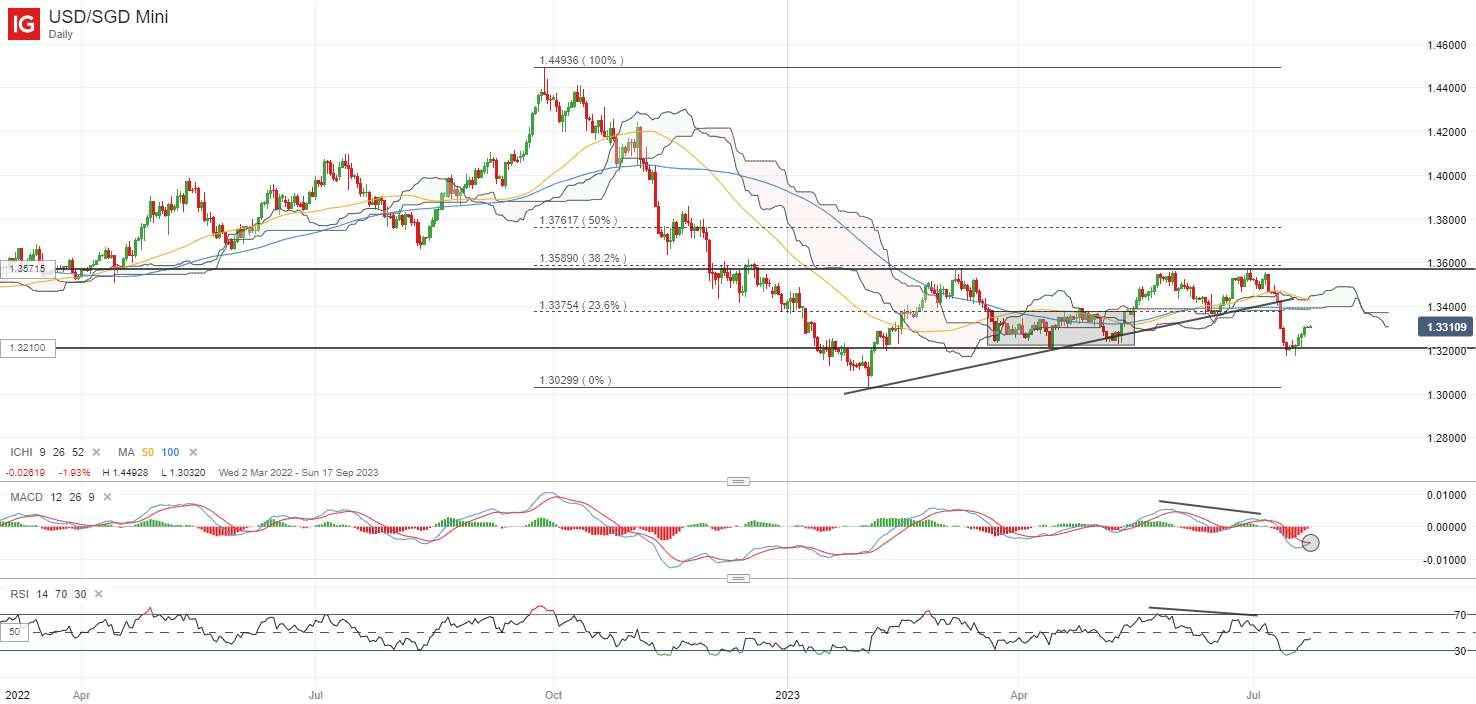

نزدیکتر به خانه، شاخص قیمت مصرف کننده سنگاپور (CPI) امروز در رادار قرار خواهد گرفت و احتمالاً فشارهای قیمتی تعدیل بیشتری خواهد داشت. انتظار می رود تورم اصلی نسبت به 5.1 درصد قبلی به 4.6 درصد کاهش یابد، در حالی که انتظار می رود جنبه اصلی از 4.7 درصد قبلی به 4.2 درصد برسد که در کل نشان دهنده پیشرفت تورم است و فضا را برای توقف طولانی مدت در تشدید فشار از سوی مقامات پولی سنگاپور (MAS) فراهم می کند.

USD/SGD از ابتدای سال تا حد زیادی در یک الگوی مستطیلی معامله میشود و اخیراً تلاش میکند از پایه پایینتر در سطح 1.320 حمایت کند. یک متقاطع صعودی در MACD و افزایش RSI ممکن است به حرکت صعودی کوتاه مدت اشاره کند، زیرا شرایط فنی اشباع فروش رخ می دهد، اما الگوی تثبیت گسترده تر همچنان می تواند به سمت بلاتکلیفی گسترده تر اشاره کند. در کوتاهمدت، هر گونه قرائت ملایمتر از حد انتظار در رقم تورم میتواند سطح 1.338 را به عنوان مقاومت فوری برای غلبه بر روی آن باقی بگذارد.

منبع: نمودارهای IG

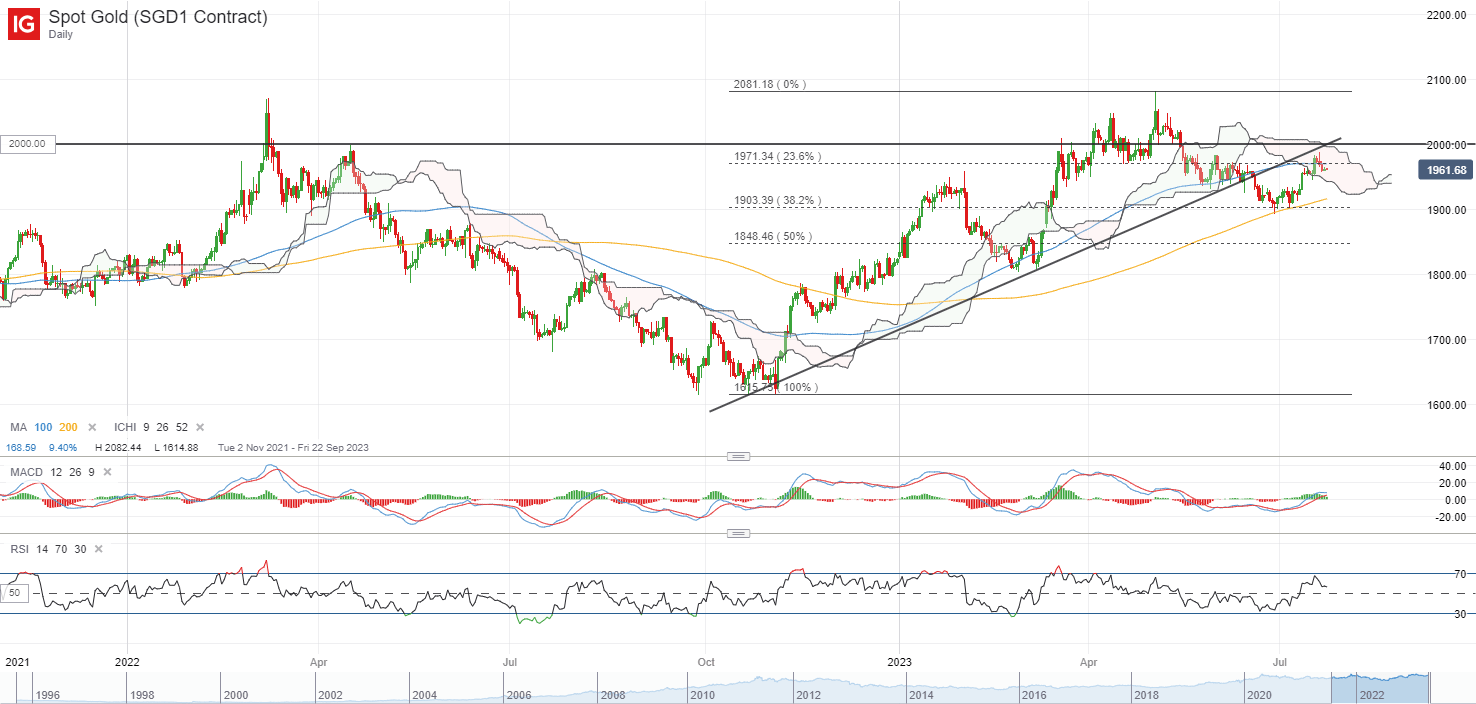

در لیست پیگیری: قیمت طلا در آستانه نشست FOMC در این هفته

در جلسه FOMC این هفته، انتظارات فدرال رزرو برای افزایش 25 بشکه ای آخرین نرخ بهره قبل از توقف طولانی مدت در چرخه صعود خود در بقیه سال برآورد شد. هر گونه تاکید بر موضع بیشتر وابسته به داده ها از سوی فدرال رزرو در نشست آتی می تواند کمتر تندروانه تلقی شود، که ممکن است به کاهش نزولی قیمت طلا کمک کند. تا کنون، قیمت طلا در ماه جولای به دلیل کاهش ارزش دلار آمریکا و بازدهی پایین تر خزانه داری تا 4.5 درصد بهبود یافته است، اما با مقاومتی در سطح 1980 دلار مواجه است.

دادههای اخیر CFTC نشان میدهد که موقعیتهای خرید خالص در میان مدیران پول به بالاترین سطح دو ماهه خود در هفته گذشته (135907 قرارداد، از 100619 قرارداد در هفته قبل) افزایش یافته است. در حال حاضر، شاخص قدرت نسبی هفتگی آن (RSI) نیز توانسته است از سطح کلیدی 50 خود دفاع کند. اعتقاد بیشتر خریداران ممکن است از بازپس گیری سطح 2000 دلاری روانشناختی کلیدی آن ناشی شود، با هر تلاش موفقیت آمیزی که به طور بالقوه آن را برای آزمایش مجدد در رادار قرار می دهد.

منبع: نمودارهای IG

جمعه: DJIA + 0.01%؛ S&P 500 + 0.03%؛ نزدک -0.22٪، DAX -0.17٪، FTSE + 0.23٪

مقاله نوشته شده توسط استراتژیست IG Jun Rong Yeap

منبع: https://www.dailyfx.com/news/asia-day-ahead-sentiment-in-check-ahead-of-us-fed-meeting-20230724.html