این مقاله در وهله اول به بررسی چشم انداز بنیادی آن می پردازد ین. برای به دست آوردن درک بهتری از عوامل فنی که جهت ارز ژاپن را در سه ماهه دوم هدایت می کنند، پیش بینی سه ماهه دوم ما را دانلود کنید.

توصیه شده توسط دیگو کولمن

پیش بینی JPY رایگان خود را دریافت کنید

خلاصه بازار: یک محله بد دیگر

ین ژاپن در سه ماهه اول سال 2024 با کاهش شدید ارزش خود در برابر دلار آمریکا، یورو و پوند انگلیس مواجه شد که بخش عمده ای از این ضعف ناشی از واگرایی سیاست های پولی بود. در حالی که بانکهای مرکزی بزرگ مانند فدرالرزرو، بانک مرکزی اروپا و BoE برای شکست دادن تورم و بازگرداندن ثبات قیمتها، نرخهای بهره را در بالاترین حد طی چند دهه نگه داشتند، بانک ژاپن در بیشتر موارد به یک موضع بسیار ضعیف پایبند بود و اختلاف بازدهی را تقویت کرد. واحد پول ژاپن

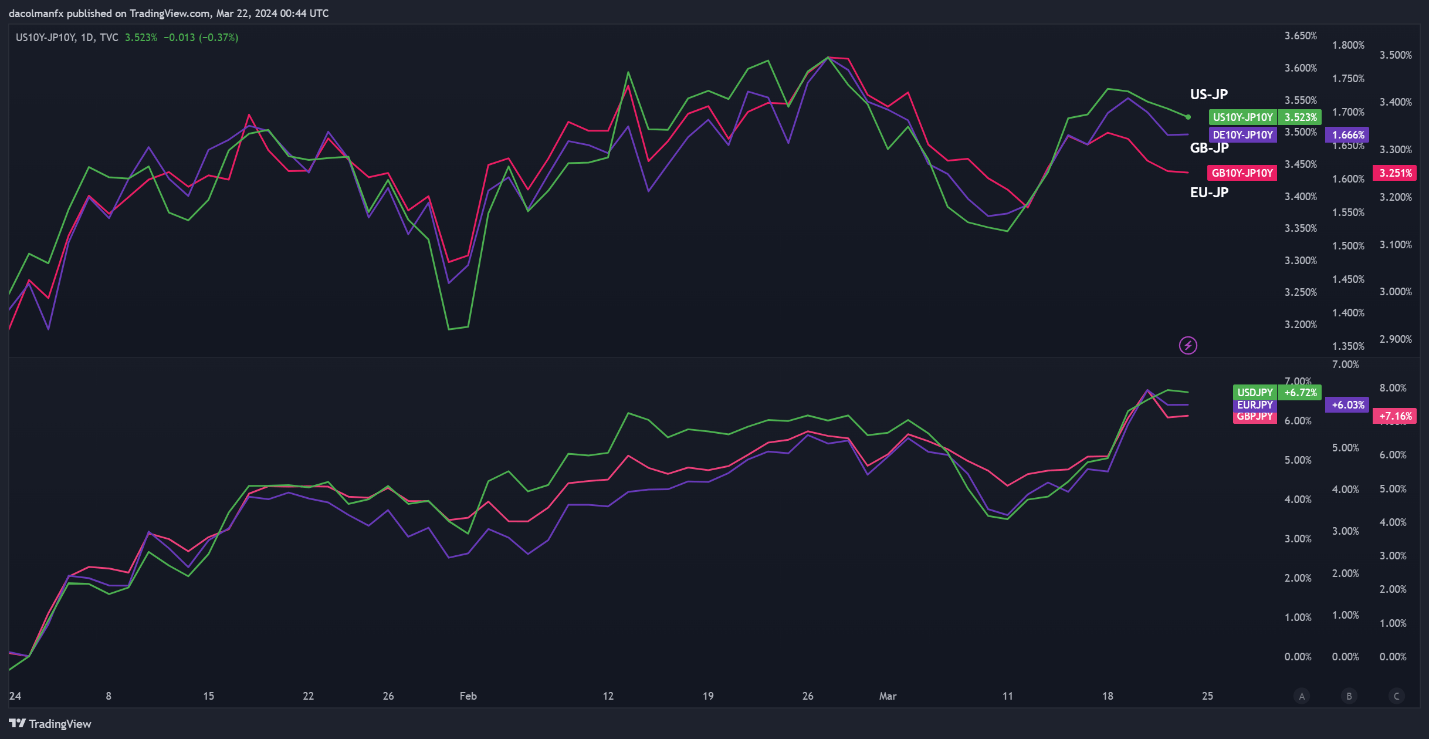

نمودار زیر نشان می دهد که USD/JPY، EUR/JPY، و GBP/JPY چگونه از سال تا به امروز (از 21 مارس) عمل کرده اند. همچنین افزایش اختلاف بازدهی بین اوراق قرضه دولتی 10 ساله ایالات متحده، منطقه یورو و بریتانیا و معادل های ژاپنی آنها را نشان می دهد – یک کاتالیزور نزولی برای ین.

عملکرد ین ژاپن و تفاوت های بازده در سه ماهه اول

منبع: TradingView، تهیه شده توسط دیگو کولمن

BoJ نرخ های منفی را در شیفت لرزه ای کنار می گذارد

یک تغییر قابل توجه به سمت پایان Q1 رخ داد. در یک حرکت تاریخی، BoJ هزینه های استقراض را از -0.10% به 0.00% -0.10% در گردهمایی ماه مارس خود افزایش داد – اولین افزایش در 17 سال گذشته. این پایان آزمایش طولانی مدت بانک با نرخ های منفی بود که برای تحریک اقتصاد و شکستن “ذهنیت” کاهش تورم مردم ژاپن طراحی شده بود. در این جلسه، موسسه به رهبری کازوئو اوئدا نیز اعلام کرد که به رژیم کنترل منحنی بازدهی خود پایان میدهد و خرید ETF را متوقف میکند.

تصمیم برای شروع محرکهای بازگشایی پس از مذاکرات حقوقی بین بزرگترین فدراسیون گروههای اتحادیههای کارگری ژاپن و بزرگترین شرکتها که منجر به افزایش بیش از 5.2 درصدی دستمزد کارگران شد، بالاترین میزان در بیش از 30 سال گذشته گرفته شد. سیاستگذاران بر این باور بودند که افزایش شدید دستمزدها باعث رشد اقتصادی پایدار میشود و مارپیچ با ارزشی از تورم پایدار 2.0 درصدی ایجاد میکند که زیربنای تقاضای داخلی قوی است.

علیرغم چرخش بانک مرکزی، ین به کاهش خود ادامه داد و در روزهای بعد نشانه های کمی از بهبود را نشان داد. دلیل: بازارها افزایش قدرت بانک مرکزی را به عنوان یک “افزایش بسیار ناخوشایند” تلقی کردند و شرط میبندند که شرایط مالی همچنان برای مدت طولانی بسیار ضعیف باقی میماند، یعنی چرخه عادی سازی بسیار کند. طبق منطق آنها، این تضمین می کند که ضرر بازدهی ژاپن در برابر سایر اقتصادها برای آینده قابل پیش بینی حفظ شود.

بازی معاملاتی خود را با راهنمای انحصاری ما، «چگونه معامله کنیم دلار آمریکا/JPY”، بینش ها و استراتژی های ارزشمندی را برای تسلط بر بازار ین ژاپن ارائه می دهد. بهترین از همه، دانلود کاملا رایگان است!

توصیه شده توسط دیگو کولمن

نحوه معامله USD/JPY

آسمان صاف تر در پیش است

سه ماهه دوم ممکن است نوید یک تغییر صعودی برای ین باشد، اگرچه این ممکن است بلافاصله رخ ندهد. یک محرک بالقوه می تواند کمپین سختگیرانه بانک ژاپن باشد. اگرچه BoJ علامت بی طرفی داد و راهنمایی روشنی در مورد زمان انتظار افزایش مجدد نرخ بهره پس از پایان جلسه مارس ارائه نکرد، تعدیل بعدی ممکن است در ماه جولای یا به احتمال زیاد در اکتبر اتفاق بیفتد، درست زمانی که فدرال رزرو، ECB و BoE شروع به شماره گیری می کنند. بازگشت به محدودیت سیاست

با توجه به کاهش ارزش ین در پایین ترین سطح چند ساله و افزایش قیمت نفت در سطح جهانی، تورم اصلی در ژاپن که در ماه فوریه به 2.8 درصد سالانه افزایش یافت و بیست و سومین ماه متوالی را در سطح هدف بانک مرکزی یا بالاتر از آن قرار داد، ممکن است به سمت بالا حرکت کند. این وضعیت، همراه با نارضایتی مقامات دولتی از ضعف شدید ارز و تمایل به معکوس کردن روند، احتمال اینکه بانک مرکزی آمریکا زودتر حرکت کند را افزایش می دهد. معامله گران ممکن است این ریسک را دست کم بگیرند.

متغیر دیگری نیز وجود دارد که میتواند بانک مرکزی آمریکا را زودتر از آنچه بسیاری پیشبینی میکردند، ترغیب کند: گزارشهایی مبنی بر اینکه بسیاری از شرکتهای ژاپنی هزینههای سرمایهای را پیشخرید میکنند و برای دریافت وامهای بانکی پیش از افزایش دوباره هزینههای وام عجله دارند. اگر همه چیز برابر باشد، این یک تحول مثبت است که میتواند زیربنای فعالیت اقتصادی باشد و تورم تقاضا را در ماههای آینده تقویت کند و به سیاستگذاران اعتماد بیشتری نسبت به چشمانداز برای ادامه روند افزایشی دیگر بدهد.

بازگرداندن وجوه در حال انجام است

در سالهای اخیر، سرمایهگذاران ژاپنی که با موضع فوقالعادهای بانک مرکزی ژاپن و سیاستهای پولی نامتعارف مبارزه میکردند، چارهای جز اعمال نظارت بر سرمایهشان نداشتند و بیش از 4 تریلیون دلار وجوه برای پیگیری بازدهی بالاتر ارسال کردند. علیرغم هزینههای قابل توجه پوشش ارزی مرتبط با این استراتژی، این گزینه برای سرمایهگذاران محلی بود که به دنبال فرصتهای سرمایهگذاری جذابتر در خارج از کشور در داراییهای با کیفیت بودند.

با پایان یافتن محرکهای بانک مرکزی و سایر بانکهای مرکزی در جهت مخالف، سرمایهگذاران ژاپنی میتوانند به زودی نقدینگی موقعیتهای داراییهای خارجی را آغاز کنند و وجوه را در یک فرآیند منظم به کشور خود بازگردانند – تحولی که تقاضا برای ین را افزایش میدهد. البته این یک شبه اتفاق نمیافتد، اما معکوس شدن جریانهای تریلیون دلاری باید در زمان مقتضی برای ین بادی باشد و راه را برای بازگشت پایدارتر هموار کند.

چشم انداز بنیادی

با نگاهی به سه ماهه دوم، به نظر می رسد ین برای ثبات و چرخش بالقوه موقعیت بهتری دارد. این خوش بینی صرفاً نتیجه خروج بانک مرکزی ژاپن از نرخ های منفی نیست. چرخههای تسهیل قریبالوقوع فدرال رزرو، بانک مرکزی اروپا و بانک انگلستان برای تقویت بیشتر آماده هستند. با در نظر گرفتن این موضوع، میتوانیم شاهد کاهش تدریجی USD/JPY، EUR/JPY، و GBP/JPY در ماههای آینده باشیم.

منبع: https://www.dailyfx.com/news/forex-japanese-yen-q2-fundamental-forecast-brighter-days-ahead-catalysts-to-watch-20240330.html